Nubank vs Inter, XP vs Rico, Tesouro Selic vs CDB 100% CDI: comparativo honesto para você decidir

Nubank ou Inter? XP ou Rico? Tesouro Selic ou CDB? Essas dúvidas aparecem toda hora quando você começa a organizar as finanças. Este artigo compara cada opção com honestidade sem propaganda, sem omitir os pontos negativos para que você tome a melhor decisão para o seu perfil.

Por que comparar faz diferença na prática

O mercado financeiro brasileiro nunca foi tão competitivo. A chegada das fintechs e dos bancos digitais criou um ambiente em que o consumidor tem mais opções e mais poder de escolha. O problema é que a abundância de opções pode paralisar. Qual conta abrir? Onde deixar a reserva de emergência? Em qual corretora investir?

Antes de responder essas perguntas, é importante entender que a melhor opção depende do seu perfil e dos seus objetivos. Se você ainda está no começo, recomendo ler antes sobre como organizar sua vida financeira do zero e sobre a importância de ter uma reserva de emergência.

Nubank vs Inter: qual banco digital vale mais?

Nubank e Inter são os dois maiores bancos digitais do Brasil. Ambos oferecem conta corrente sem tarifas, cartão de crédito sem anuidade e serviços financeiros dentro do app. Mas há diferenças importantes.

Nubank: pontos fortes

O Nubank foi pioneiro no conceito de banco sem burocracia no Brasil. Seu principal atrativo é a experiência do usuário: o app é simples, rápido e intuitivo. A conta remunerada rende 100% do CDI sobre o saldo disponível, com liquidez diária boa opção para manter o dinheiro do dia a dia rendendo sem complicação. O Nu Invest (antiga Easynvest) permite investir em Tesouro Direto, CDBs, fundos e ações.

Nubank: pontos de atenção

- Limite de crédito inicial costuma ser baixo para novos clientes.

- Atendimento feito quase exclusivamente pelo app sem agências físicas.

- Plataforma de investimentos menos completa do que corretoras especializadas.

Inter: pontos fortes

O Inter tem um ecossistema mais amplo. Além da conta corrente gratuita e do cartão sem anuidade, oferece marketplace, seguros, câmbio, crédito imobiliário e uma plataforma de investimentos mais robusta. A Inter Invest oferece uma variedade significativa de CDBs, LCIs, LCAs, fundos, Tesouro Direto, ações e FIIs boa para quem quer investir e fazer o dia a dia bancário no mesmo lugar.

Inter: pontos de atenção

- App com mais funcionalidades pode ser menos intuitivo no início.

- Alguns serviços são pagos (como o plano Win para cashback maior).

Veredicto: Nubank vs Inter

Para quem quer simplicidade: Nubank. Para quem quer ecossistema completo: Inter. A boa notícia: você pode ter os dois não há motivo para ser exclusivo.

XP vs Rico: qual corretora escolher para investir?

XP Investimentos e Rico são duas das corretoras mais populares do Brasil e a Rico é controlada pela própria XP, compartilhando infraestrutura. Mas há diferenças relevantes na experiência do usuário e no público-alvo.

XP Investimentos: pontos fortes

A XP é a maior corretora independente do Brasil com uma das plataformas mais completas do mercado: ações, FIIs, ETFs, fundos exclusivos, previdência privada, Tesouro Direto, CDBs, LCIs, LCAs, COEs e muito mais. Para investidores com perfil mais avançado, a XP oferece atendimento por assessores e acesso a produtos exclusivos.

XP: pontos de atenção

- Alguns fundos exclusivos têm taxas de administração mais altas do que a média.

- O modelo com assessores pode criar conflito de interesse sempre questione as recomendações.

- Interface pode ser complexa para quem está começando.

Rico: pontos fortes

A Rico foi criada com foco no investidor iniciante. A plataforma é mais simples e fácil de navegar. O app é intuitivo e o conteúdo educacional é bem direcionado para quem está dando os primeiros passos. Oferece taxa zero para operações em Tesouro Direto e variedade razoável de CDBs com boas rentabilidades.

Rico: pontos de atenção

- Variedade de produtos menor do que na XP, especialmente em fundos.

- Investidores mais avançados tendem a migrar para a XP ao crescerem.

Veredicto: XP vs Rico

Para iniciantes: Rico. Para quem quer mais produtos: XP. Alternativas a considerar: BTG Pactual Digital, Toro Investimentos e Avenue (para quem quer investir no exterior).

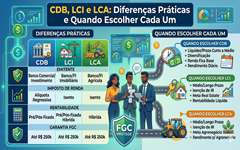

Tesouro Selic vs CDB 100% CDI: onde guardar a reserva de emergência?

Esta é a comparação mais importante para quem está organizando a base financeira. Com a Selic a 14,75% ao ano em maio de 2026, ambas as opções rendem muito acima da poupança. Para entender melhor a importância da reserva, veja nosso artigo sobre quanto guardar e onde deixar.

Tesouro Selic: como funciona

O Tesouro Selic é um título público federal você está emprestando dinheiro para o governo brasileiro. É considerado o investimento de menor risco do país. O rendimento acompanha a taxa Selic (14,75% em maio/2026), o equivalente a ~100% do CDI. A liquidez é diária (resgate em D+1 até as 13h). Há taxa de custódia B3 de 0,20% ao ano para patrimônio acima de R$ 10.000.

CDB 100% CDI: como funciona

O CDB é um título emitido por bancos. Um CDB que rende 100% do CDI vai acompanhar praticamente a Selic. Existem CDBs que rendem 102%, 105%, 110% ou mais do CDI, emitidos por bancos menores. O CDB conta com a proteção do FGC até R$ 250.000 por CPF por instituição tornando o risco gerenciável desde que você respeite esse limite.

Na prática: qual rende mais com Selic a 14,75%?

Comparação aproximada para R$ 10.000 aplicados por 12 meses (Selic 14,75%, CDI próximo a 14,65%):

- Tesouro Selic: rende ~100% da Selic. Para valores acima de R$ 10.000, desconte a taxa de custódia B3 de 0,20% ao ano. IR de 17,5% para 12 meses. Rendimento líquido estimado: ~12% ao ano.

- CDB 100% CDI com liquidez diária: rendimento muito próximo ao Tesouro Selic. IR idêntico. Diferença marginal.

- CDB 110% CDI com liquidez diária: rende 10% a mais que o CDI antes do IR diferença perceptível no longo prazo.

Para a reserva de emergência, a liquidez é mais importante do que a rentabilidade máxima. De nada adianta um CDB com 115% do CDI se ele tem prazo de 2 anos sem liquidez no meio.

Veredicto: Tesouro Selic vs CDB

Para segurança máxima: Tesouro Selic (garantia do governo federal, sem limite do FGC). Para otimizar o rendimento: CDB com liquidez diária acima de 100% do CDI, em banco coberto pelo FGC, respeitando o limite de R$ 250.000. Estratégia combinada: parte no Tesouro Selic e parte em CDBs de liquidez diária com rentabilidade superior.

A poupança ainda vale com Selic a 14,75%?

Não. Com a Selic acima de 8,5% ao ano, a poupança rende apenas 70% da Selic aproximadamente 6,17% ao ano. O Tesouro Selic e o CDB 100% CDI rendem mais que o dobro, com a mesma segurança e liquidez. Se você ainda tem dinheiro na poupança, migrar a reserva de emergência para uma dessas alternativas é um dos movimentos mais simples e impactantes que existem.

Como fazer essa escolha na prática

- Para um banco digital no dia a dia: abra conta no Nubank ou no Inter (ou nos dois). Ambos são seguros, gratuitos na versão básica.

- Para uma corretora de investimentos: iniciantes → Rico; quem quer mais variedade → XP; quem quer tudo no mesmo lugar → Inter Invest ou Nu Invest.

- Para a reserva de emergência: Tesouro Selic ou CDB 100% CDI com liquidez diária. Fuja da poupança enquanto a Selic estiver acima de 8,5% ao ano.

Diversificação de instituições: por que ter mais de uma conta

Uma prática inteligente: distribuir seu dinheiro entre mais de uma instituição. Isso não é desconfiança é gestão de risco e de oportunidade. Ter conta no Nubank para o dia a dia, no Inter para investimentos e no Tesouro Direto para a reserva de emergência, por exemplo, é uma estrutura bastante funcional. CDBs de bancos diferentes, dentro do limite do FGC, permitem que você acesse as melhores taxas do mercado.

Conclusão

Nubank e Inter são melhores do que os bancos tradicionais para a maioria dos brasileiros. XP e Rico servem perfis diferentes. E com a Selic a 14,75%, tanto o Tesouro Selic quanto CDBs acima de 100% do CDI são opções muito superiores à poupança para guardar a reserva de emergência.

O mais importante é dar o primeiro passo: sair da inércia financeira, entender as ferramentas disponíveis e começar a usá-las com consciência. O primeiro passo é organizar sua vida financeira. Depois vem a reserva. Depois os investimentos. Um passo de cada vez.

O objetivo do Trilho Financeiro é ajudar o leitor a sair do improviso e construir estabilidade com clareza. Use este conteúdo como ponto de partida para agir, revisar e ajustar sua rotina financeira.

Perguntas frequentes

Nubank ou Inter: qual é melhor?

Para simplicidade e app excelente: Nubank. Para ecossistema financeiro completo num só lugar: Inter. Você pode ter os dois muitos brasileiros usam o Nubank como conta principal e o Inter para investimentos.

Tesouro Selic ou CDB: onde é melhor guardar a reserva de emergência?

Com a Selic a 14,75% em 2026, ambos rendem próximo a 100% do CDI com liquidez diária. O Tesouro Selic tem risco praticamente zero (garantia do governo federal). O CDB tem proteção do FGC até R$ 250.000. Para a reserva, priorize liquidez diária nos dois casos.

Vale continuar na poupança com a Selic a 14,75%?

Não. Com a Selic acima de 8,5%, a poupança rende apenas 70% da Selic (6,17% ao ano em 2026). O Tesouro Selic e o CDB 100% CDI rendem mais que o dobro, com a mesma segurança.

Sobre o autor

Formado em Matemática e Administração, criador do Trilho Financeiro. Escreve sobre educação financeira prática com foco na realidade brasileira.