CDB, LCI e LCA: diferenças práticas e quando escolher cada um

Entenda o que é CDB, LCI e LCA, como cada produto rende, qual a tributação de cada um e quando cada opção faz mais sentido para o seu objetivo financeiro.

Por que entender renda fixa é importante para quem está começando

CDB, LCI e LCA são três dos produtos de renda fixa mais recomendados para iniciantes, e por boas razões: são relativamente simples de entender, têm risco menor do que a renda variável e oferecem previsibilidade de rentabilidade. Mas "relativamente simples" não significa "todos iguais". Cada um tem características específicas que fazem sentido em situações diferentes.

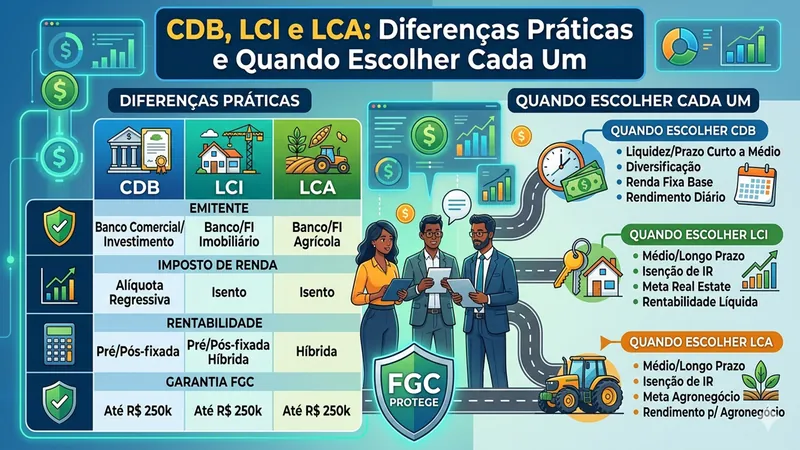

CDB — Certificado de Depósito Bancário

O CDB é um título de renda fixa emitido por bancos. Ao comprar um CDB, você está emprestando dinheiro para o banco, que usa esses recursos para financiar suas operações de crédito. Em troca, o banco te paga juros ao longo do período ou no vencimento. Os CDBs são cobertos pelo Fundo Garantidor de Créditos (FGC) até R$ 250.000 por CPF por instituição.

A maioria dos CDBs é pós-fixada e rende um percentual do CDI, que acompanha de perto a taxa Selic. Os CDBs são tributados pelo Imposto de Renda seguindo a tabela regressiva: 22,5% até 180 dias; 20% de 181 a 360 dias; 17,5% de 361 a 720 dias; e 15% acima de 720 dias. A liquidez varia: alguns têm liquidez diária, outros têm prazo de carência.

LCI — Letra de Crédito Imobiliário

A LCI é um título emitido por instituições financeiras para captar recursos destinados ao setor imobiliário. Também é coberta pelo FGC até R$ 250.000 por CPF por instituição. A principal vantagem da LCI é a isenção de Imposto de Renda para pessoas físicas — todo o rendimento bruto é o rendimento líquido.

Essa característica faz com que uma LCI que parece render menos do que um CDB, na prática, entregue mais dinheiro na mão ao final. As LCIs têm prazo mínimo de aplicação — atualmente a maioria exige pelo menos 90 dias sem liquidez — o que as torna inadequadas para a reserva de emergência.

LCA — Letra de Crédito do Agronegócio

A LCA funciona de forma muito semelhante à LCI. A diferença principal está no destino dos recursos: enquanto a LCI financia o setor imobiliário, a LCA financia o agronegócio. Assim como a LCI, a LCA é isenta de Imposto de Renda para pessoas físicas, com a mesma cobertura do FGC. Na prática, para o investidor pessoa física, a escolha entre LCI e LCA geralmente se baseia na taxa oferecida e no prazo disponível no momento da aplicação.

Como comparar CDB, LCI e LCA de forma justa

Como LCI e LCA são isentas de IR e CDB não é, você não pode comparar as taxas brutas diretamente. A fórmula é: divida a taxa da LCI ou LCA por (1 menos a alíquota do IR que incidiria no CDB). O resultado é a taxa que o CDB precisaria pagar para oferecer o mesmo rendimento líquido.

Exemplo: LCI pagando 87% do CDI por um ano. A alíquota de IR no CDB para um ano é 17,5%. O CDB equivalente precisaria pagar 87% ÷ 0,825 = 105,5% do CDI. A maioria dos aplicativos de investimento já faz essa comparação automaticamente, mostrando o rendimento líquido lado a lado.

Qual produto usar para cada objetivo

Para a reserva de emergência: Tesouro Selic, CDBs com liquidez diária ou contas remuneradas de bancos digitais. LCI e LCA não servem pelo prazo mínimo de carência. Veja mais em reserva de emergência: quanto guardar e onde deixar.

Para objetivos de médio prazo (1 a 3 anos): CDB, LCI e LCA todos podem servir bem. A escolha deve ser pelo maior rendimento líquido disponível no prazo desejado.

Para objetivos de longo prazo (acima de 3 anos): CDBs com prazo maior, LCIs e LCAs com prazos mais longos ou produtos híbridos atrelados ao IPCA. Para entender os primeiros passos em investimentos, leia como começar a investir do zero com segurança.

Riscos que você precisa conhecer

Risco de crédito: o FGC mitiga esse risco até R$ 250.000 por CPF por instituição. Para valores acima disso, o risco existe. Instituições maiores geralmente têm risco de crédito menor.

Risco de liquidez: se você precisar resgatar antes do vencimento um produto sem liquidez diária, pode não conseguir ou ter perdas. Nunca coloque em produtos com carência um dinheiro que pode precisar antes do prazo.

Conclusão

CDB, LCI e LCA são produtos sólidos e adequados para diferentes objetivos dentro de uma estratégia de renda fixa. A escolha entre eles não deve ser feita pelo nome ou popularidade, mas pela combinação de liquidez, prazo e rendimento líquido que melhor serve ao seu objetivo específico. Aprenda a comparar já descontando o IR, verifique sempre a liquidez e mantenha os aportes dentro do teto do FGC por instituição.

O objetivo do Trilho Financeiro é ajudar o leitor a sair do improviso e construir estabilidade com clareza. Use este conteúdo como ponto de partida para agir, revisar e ajustar sua rotina financeira.

Perguntas frequentes

Preciso começar com muito dinheiro?

Não. Em finanças pessoais, o avanço sustentável normalmente vem de ajustes progressivos e consistentes.

Como saber se estou no caminho certo?

Acompanhe seus números, seus hábitos e a redução de pressão financeira ao longo das semanas e meses.

Este conteúdo substitui um consultor financeiro?

Não. Este artigo tem caráter educacional. Para decisões financeiras personalizadas, recomendamos buscar orientação de um profissional qualificado.

Sobre o autor

Cleilson Silva é o criador do Trilho Financeiro. Com mais de 25 anos de experiência profissional e foco em educação financeira prática, produz conteúdos voltados à organização do dinheiro, planejamento e decisões mais conscientes para a realidade brasileira.